400-060-5200

400-060-5200

科脉携手腾讯智慧零售达成战略合作

2026.07.27

2025年过半,炎炎夏日正盛。

本周,我们继续借助科脉26年的行业沉淀,以及DeepSeek的大数据分析整合能力,对2025Q2线下零售消费情况进行详细复盘,同比对象为2024年Q2。

报告统计了全国所有县级以上城市(不含乡、镇、村),深度覆盖全国核心城市群,全面涵盖了大超市、小超市、便利店、专卖店等多种业态,确保数据的全面性和准确性。(统计数据不包括生鲜品类)

通过对2024 Q2和2025 Q2的消费数据进行同比分析,本报告力求揭示线下零售市场的消费趋势和变化,为相关企业和决策者提供科学依据和参考。

数据对比涵盖了销售额、交易量、客单价等多个维度,旨在为读者提供一个全面而深入的市场分析视角。

整体概况

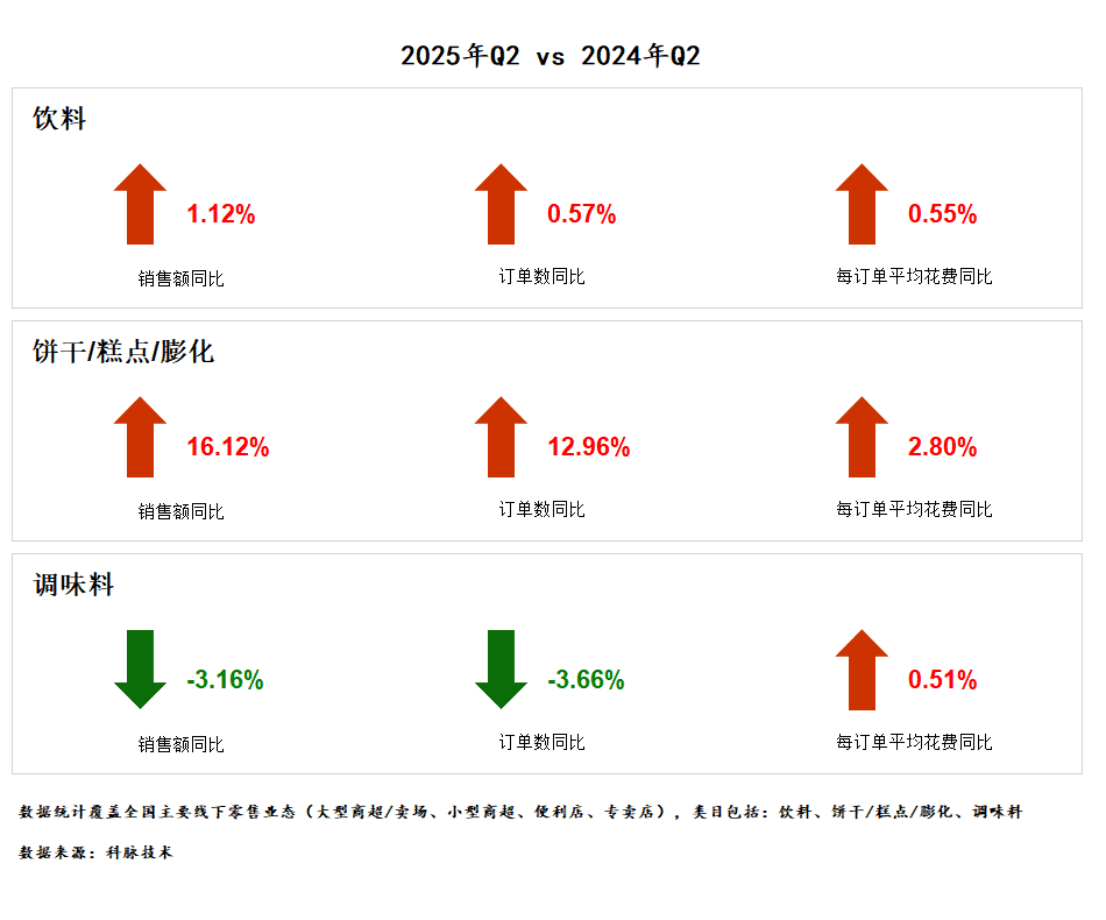

“品类双轮驱动:膨化强势领跑,蛋白饮品突围”

首先,我们选取了饮料、饼干/糕点/膨化、调味料三个大类目,基于连续门店样本去观察季度整体同比情况。

同期对比显示,各品类呈现明显差异化增长。

饼干/糕点/膨化类表现最为亮眼,销售额同比大涨16.12%,订单量增长12.96%,客单价也提升2.80%,呈现"量价齐升"的良好态势,显示出该品类较强的市场吸引力。

饮料品类保持平稳增长,销售额和订单量分别增长1.12%和0.57%,客单价微增0.55%,说明该品类消费保持稳定。

调味料品类是唯一出现下滑的品类,销售额同比下降3.16%,订单量减少3.66%,但值得注意的是客单价反而提升0.51%,这可能意味着虽然消费频次降低,但单次购买金额有所提高,或是产品结构向高端化调整。

整体来看,休闲食品类增长最为强劲,可能受益于夏季消费旺季和零食消费习惯的持续养成;饮料作为日常消费品保持稳健;调味料的下滑可能需要关注是否受到原材料价格波动或消费习惯改变的影响。建议重点关注膨化类产品的增长动能,同时监测调味料品类的后续走势。

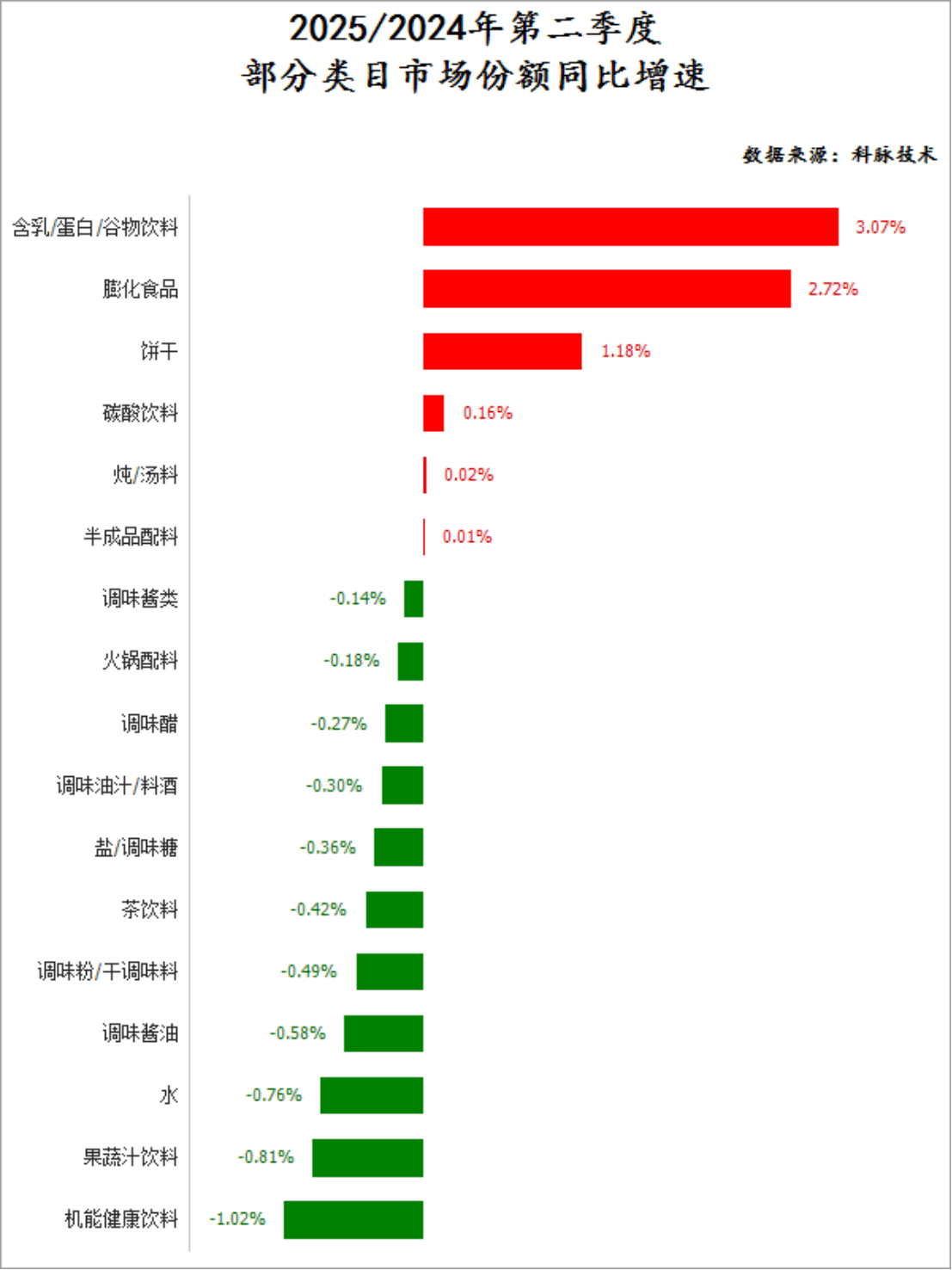

为了进一步观察情况,我们从上述类目中选择了部分在线下零售渠道中销售规模较大的包装商品类目,包括:

饮料:

碳酸饮料、水、茶饮料、纯果蔬汁饮料、果蔬汁饮料、机能健康饮料、含乳-蛋白-谷物饮料

饼干-糕点-膨化:

饼干、糕点、膨化食品

调味料:

调味酱油、调味醋、调味油汁-料酒、调味酱类、调味粉-干调味料、炖-汤料、盐-调味糖、火锅配料、半成品配料

同期对比显示,各品类在父类中的市场份额变化呈现明显分化。膨化食品表现亮眼,销售额占比同比提升2.72%,饼干品类也实现了1.18%的增长,显示出休闲零食板块的强势复苏。

含乳/蛋白/谷物饮料以3.07%的增幅领跑饮料品类,碳酸饮料则小幅增长0.16%,打破了传统饮料下滑的预期。

调味品板块整体承压,其中调味酱油占比下降0.58%,调味粉/干调味料下滑0.49%,反映出基础调味品市场需求有所减弱。但半成品配料和炖/汤料品类逆势微增0.01%-0.02%,显示出便捷烹饪产品的增长潜力。

健康饮品板块出现结构性调整,机能健康饮料、果蔬汁饮料和茶饮料占比分别下降1.02%、0.81%和0.42%,纯净水品类也下滑0.76%,这可能与夏季饮料消费结构变化有关。

值得注意的是,虽然多数健康饮品占比下降,但含乳饮料的强劲增长表明蛋白类饮品正在获得更多消费者青睐。

整体来看,休闲食品和蛋白饮料成为拉动增长的主力军,而传统调味品和部分健康饮品面临市场调整。建议重点关注膨化食品和含乳饮料的增长势头,同时监测调味品市场的后续变化趋势。

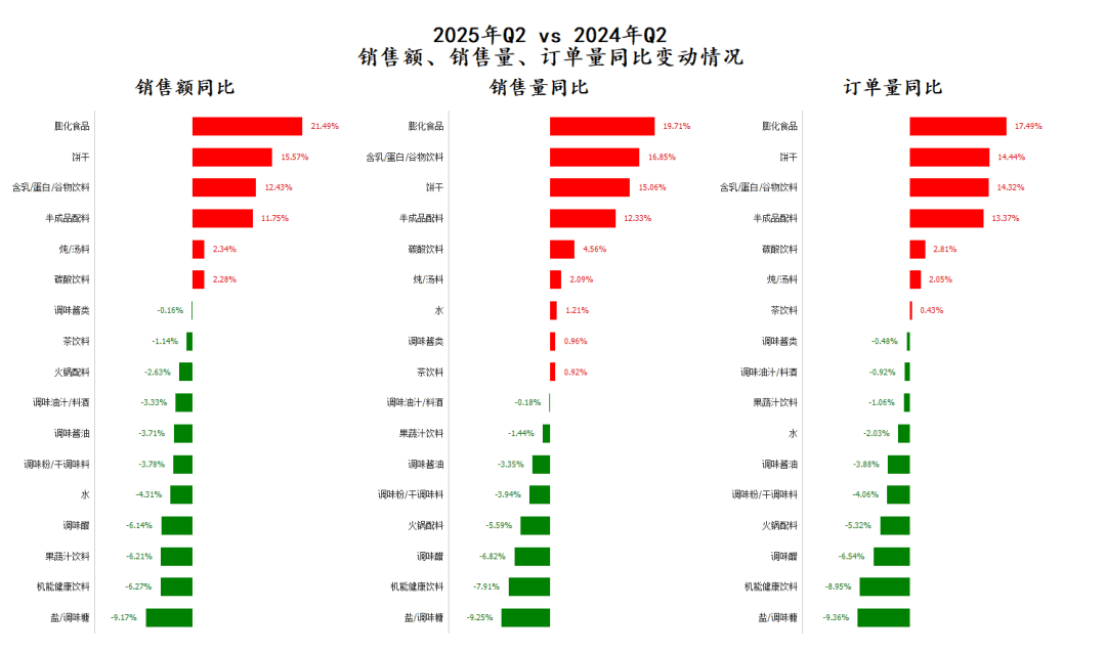

这里从人、货、场三个维度进行分析:

人:零售订单纬度

“消费双轨分化:膨化蛋白高歌猛进,客单革命暗流涌动”

在订单维度的观察中,基于上述饮料、饼干/糕点/膨化、调味料中的典型类目范围,我们拉取了季度所有订单中包含这些典型类目的消费订单,并提取了其中订单量、类目销售额、类目销售量等纬度数据。

2025Q2数据显示,休闲食品和蛋白饮料成为最大赢家。

膨化食品销售额暴涨21.49%,饼干增长15.57%,含乳/蛋白饮料也实现12.43%的亮眼增幅,三大品类订单量均保持14%以上的高速增长。

饮料板块严重分化:碳酸饮料保持2.28%的稳健增长,但机能健康饮料(-6.27%)、果蔬汁饮料(-6.21%)等健康概念产品意外遇冷。水品类呈现"量增价跌"特征,销量微增1.21%但销售额下滑4.31%。

调味品整体承压,调味醋(-6.14%)、盐/调味糖(-9.17%)跌幅居前,仅炖/汤料(2.34%)和半成品配料(11.75%)逆势增长。火锅配料(-2.63%)等季节性产品表现疲软。

市场呈现明显消费升级特征:高增长的膨化食品、饼干等品类可能受益于产品高端化,而基础调味品需求减弱。建议重点关注休闲食品和便捷食品的增长机会,同时警惕健康饮料品类持续下滑风险。

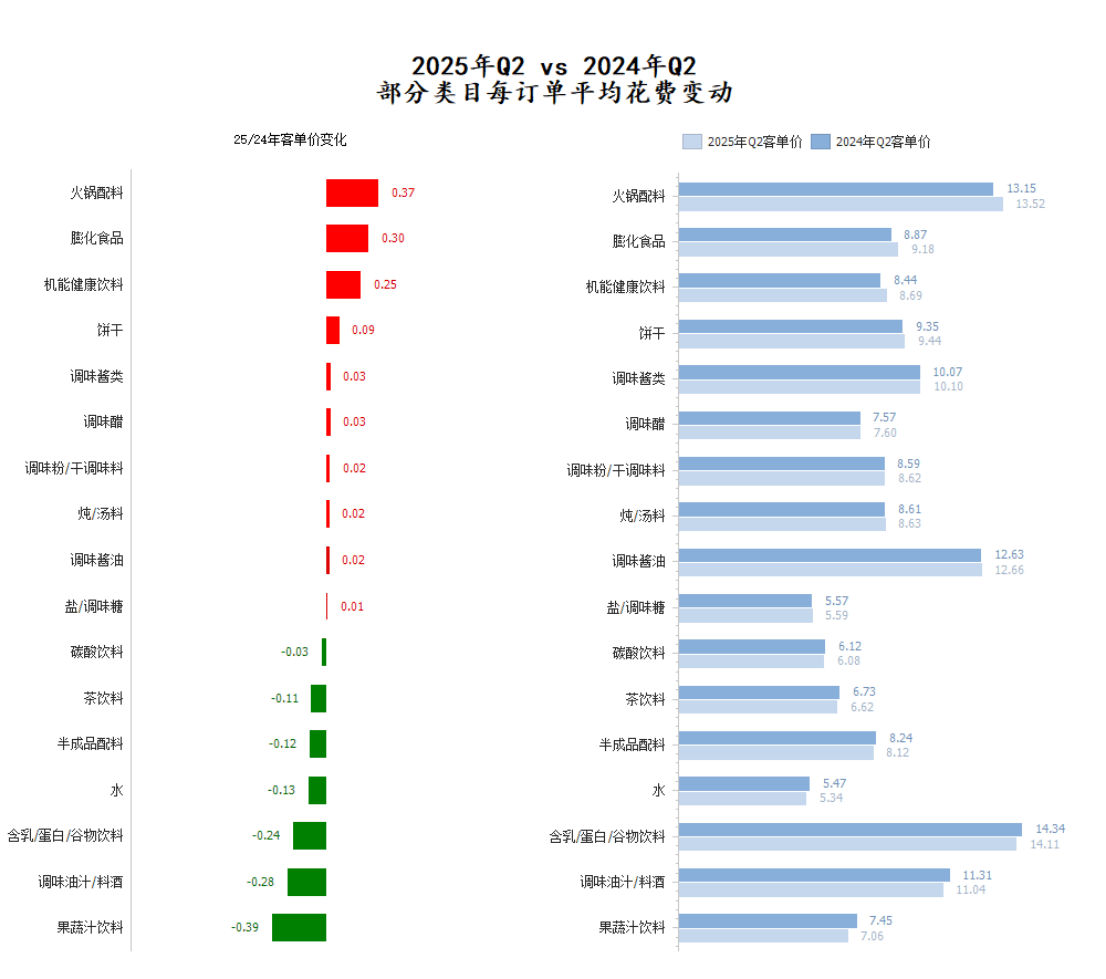

2025Q2客单价数据显示,休闲食品和调味品表现亮眼。

膨化食品客单价同比上涨0.30元,饼干品类也实现了0.09元的增长,显示出休闲零食板块的溢价能力持续提升。调味品中,火锅配料以0.37元的增幅表现最为突出,调味酱类和调味醋分别增长0.03元,基础调味品价格保持稳定。

饮料板块呈现两极分化:机能健康饮料客单价逆势上涨0.25元,但含乳饮料(-0.24元)、果蔬汁饮料(-0.39元)等健康概念产品价格明显回调。传统饮料中,碳酸饮料(-0.03元)、茶饮料(-0.11元)和水(-0.13元)均出现小幅下滑。

值得注意的是,半成品配料客单价下降0.12元,可能反映便捷食品市场竞争加剧。整体来看,具有社交属性的休闲食品和火锅配料保持较强溢价能力,而多数饮料品类面临价格压力。建议重点关注膨化食品和火锅配料的价格走势,同时警惕健康饮料品类的价格下行风险。

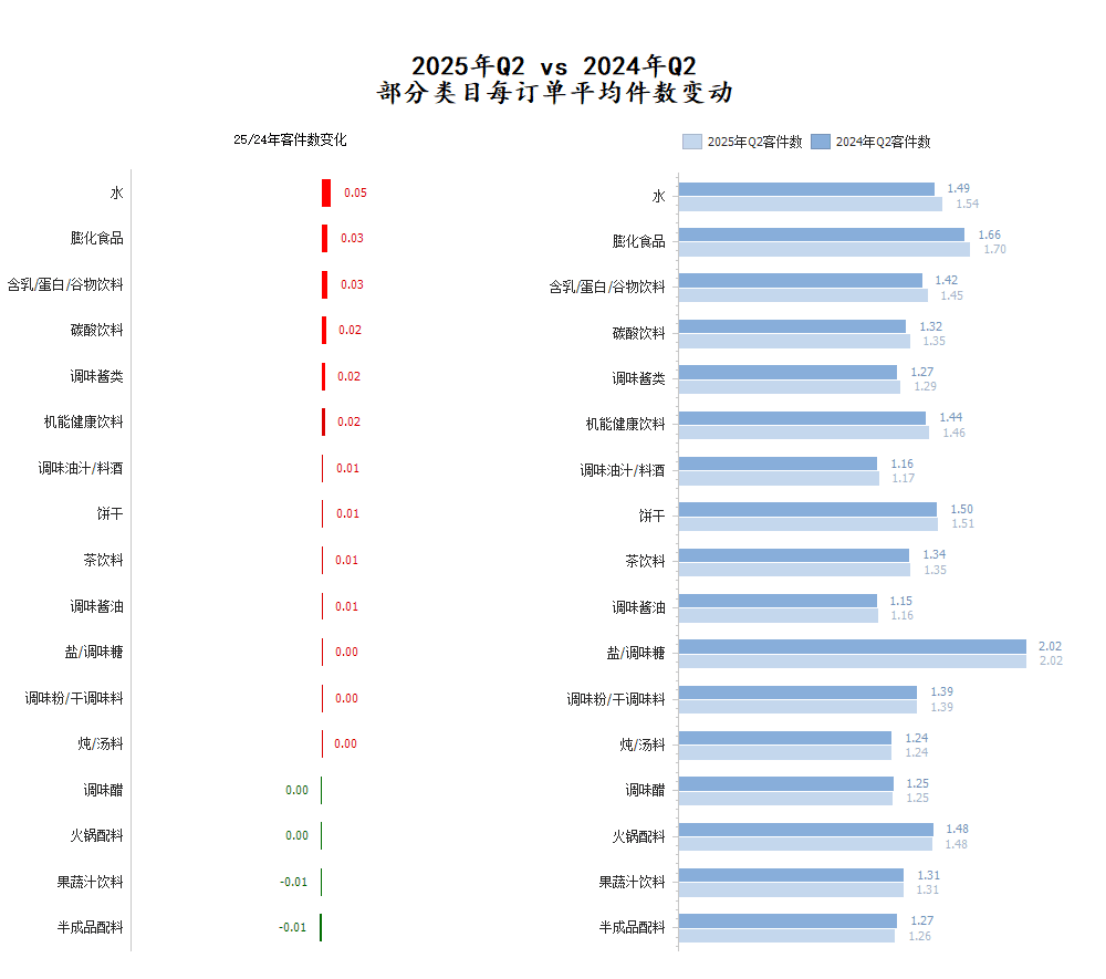

2025Q2客单件数据显示,消费者购买行为呈现"量增质优"的特点。

膨化食品以1.70件领跑全品类,同比增长0.03件,显示出消费者对休闲零食的持续热情。含乳饮料和机能健康饮料分别增长0.03件和0.02件,表明健康饮品正获得更多单次购买量。

基础饮品表现分化:水品类客单件同比大增0.05件至1.54件,碳酸饮料也增长0.02件,而果蔬汁饮料微降0.01件,反映消费者对基础饮品的囤货需求更强。调味品板块整体平稳,调味酱类增长0.02件表现突出,仅半成品配料下降0.01件。

值得注意的是,盐/调味糖保持2.02件的超高客单量,凸显其家庭必需属性。火锅配料虽微降0.004件,仍保持1.48件的较高水平。

整体来看,健康饮品和休闲零食的单次购买量提升明显,这可能与产品组合创新和促销策略优化有关。建议品牌方继续优化大包装和组合装产品,特别是在膨化食品和健康饮料品类。

而各品类客单件普遍呈现0.01-0.03件的小幅下滑,这种"微量调整"可能源于:消费理性化导致囤货需求减弱、小包装产品普及改变购买习惯、即时配送服务降低单次购买量需求。

建议重点关注盐糖、半成品等刚需品类的组合包装创新,同时针对饮料品类开发更多小容量、多口味组合产品以适应新的消费节奏。

货:Top SKU

“头部磐石 vs 腰部激流:健康黑马破局品类纪元”

在以商品为核心的「货」相关的观察中,基于上述饮料、饼干/糕点/膨化、调味料中的典型类目范围,我们拉取了这些类目在该季度的市场份额TOP 5 SKU及与去年相比的变动情况,以及这些类目的新品情况。

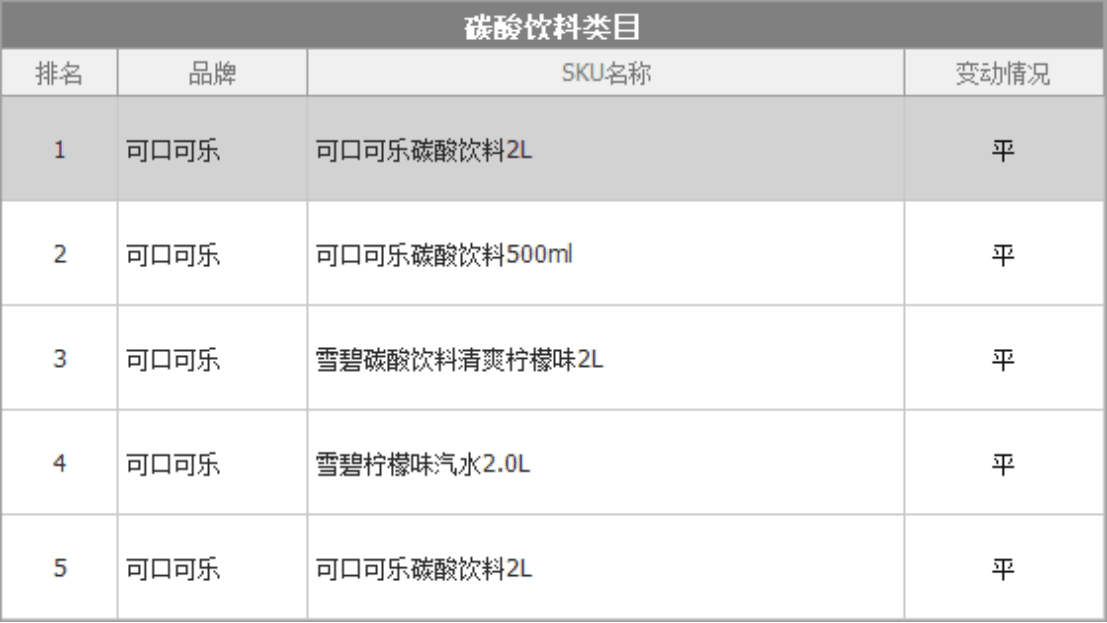

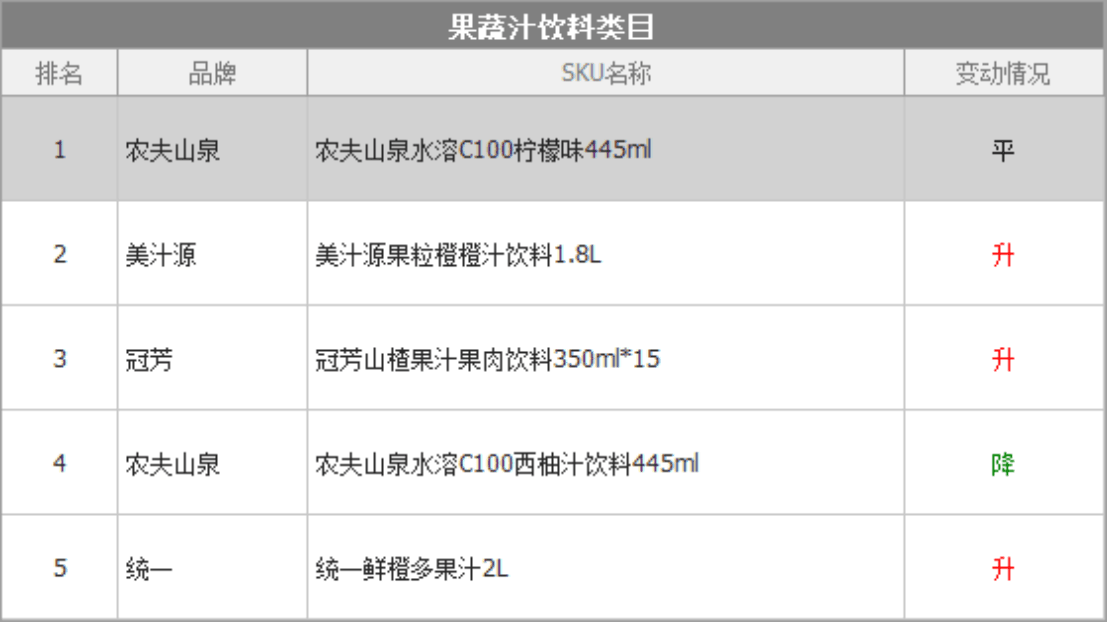

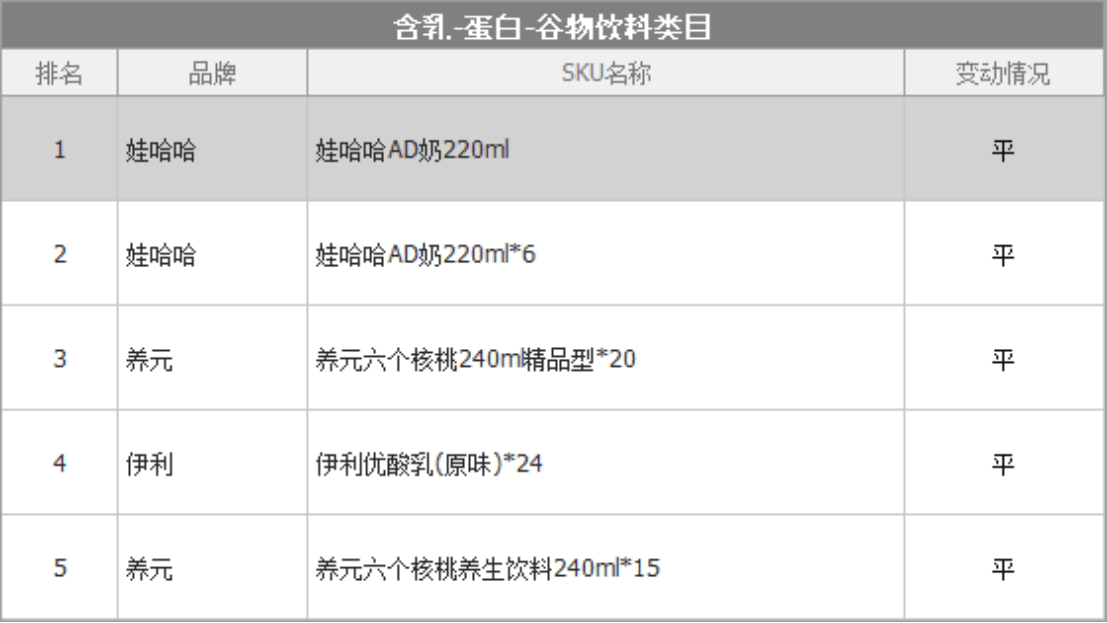

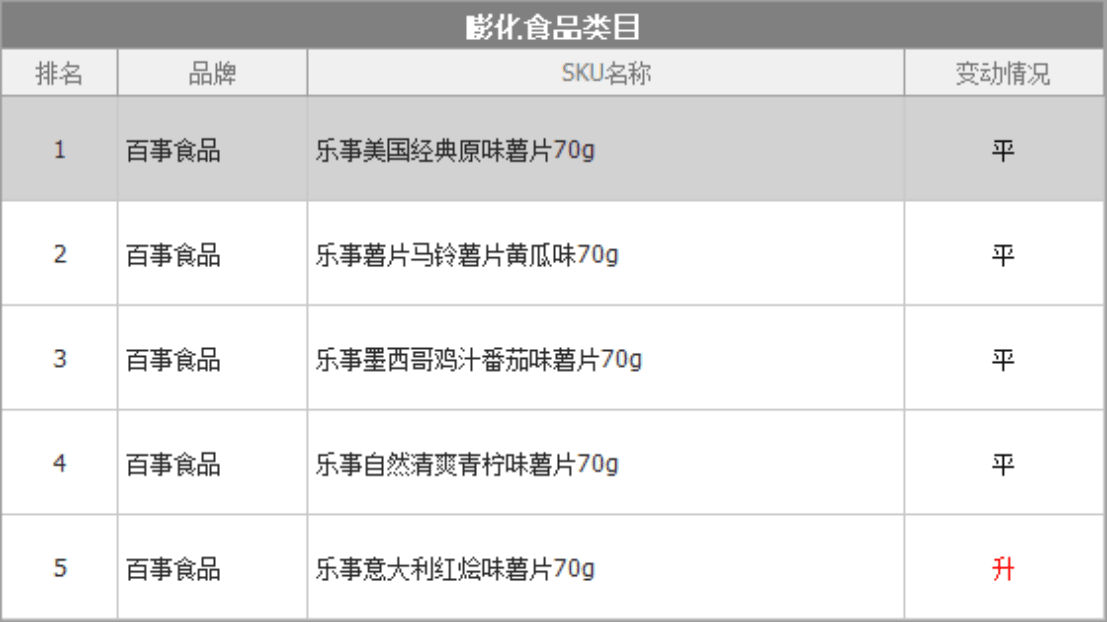

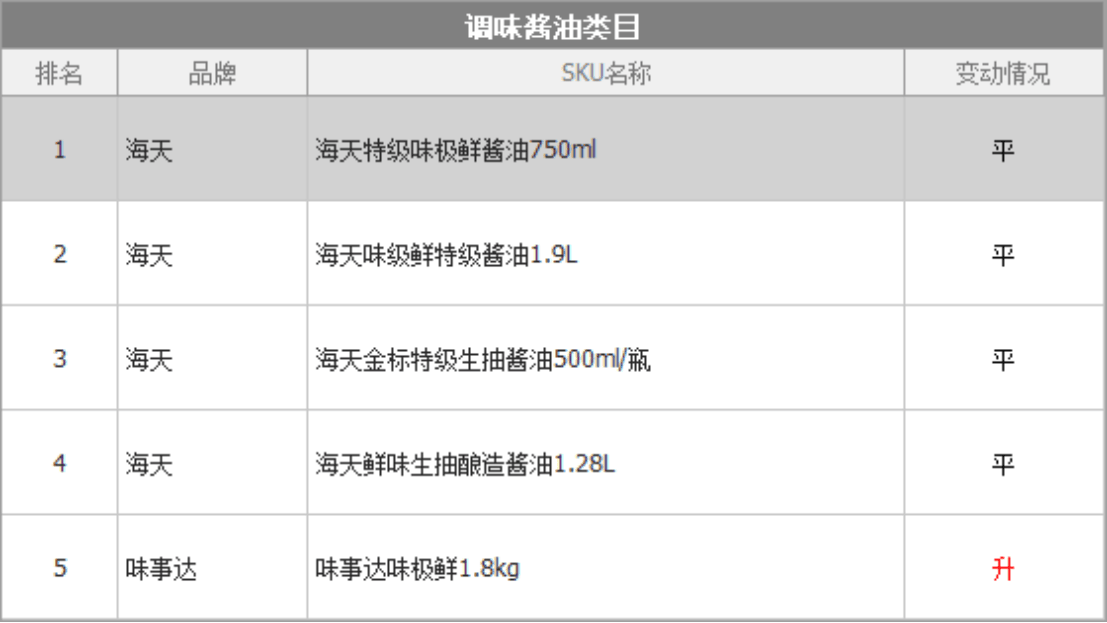

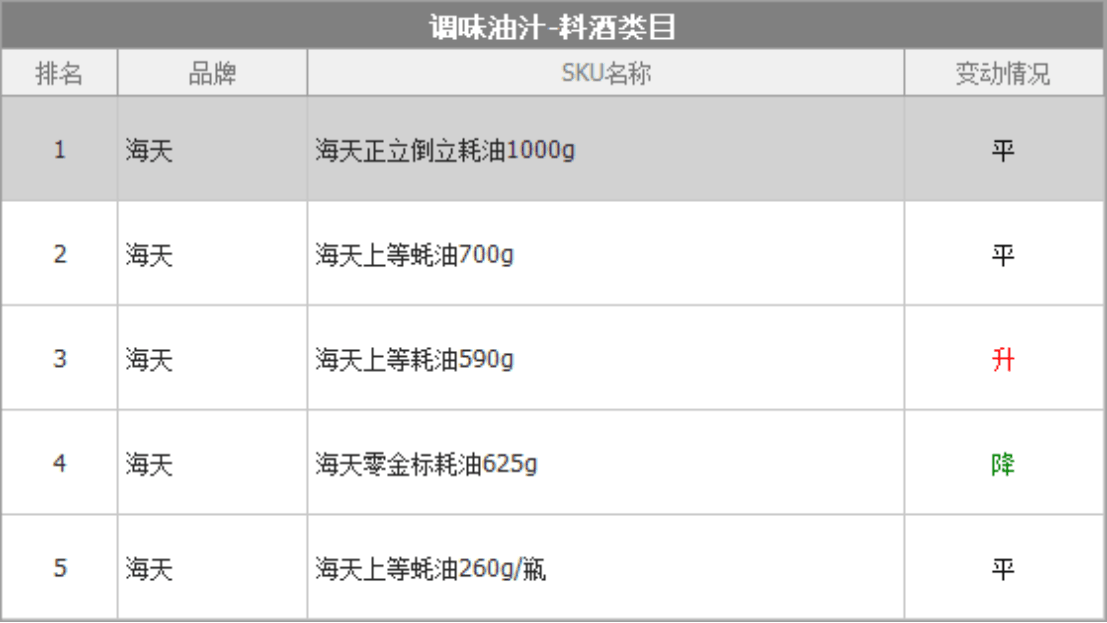

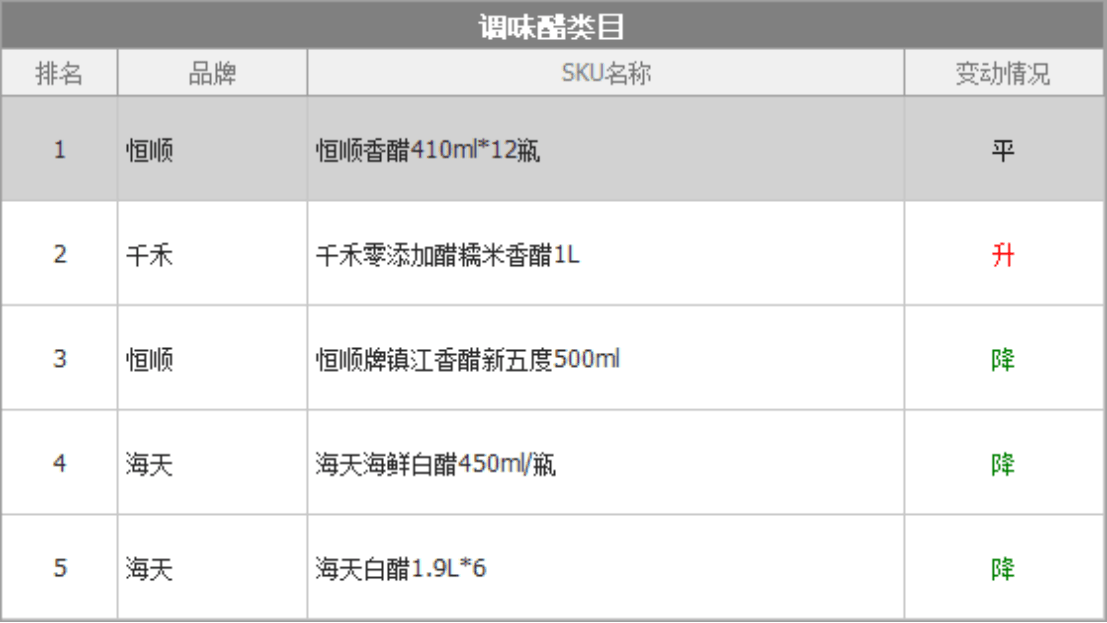

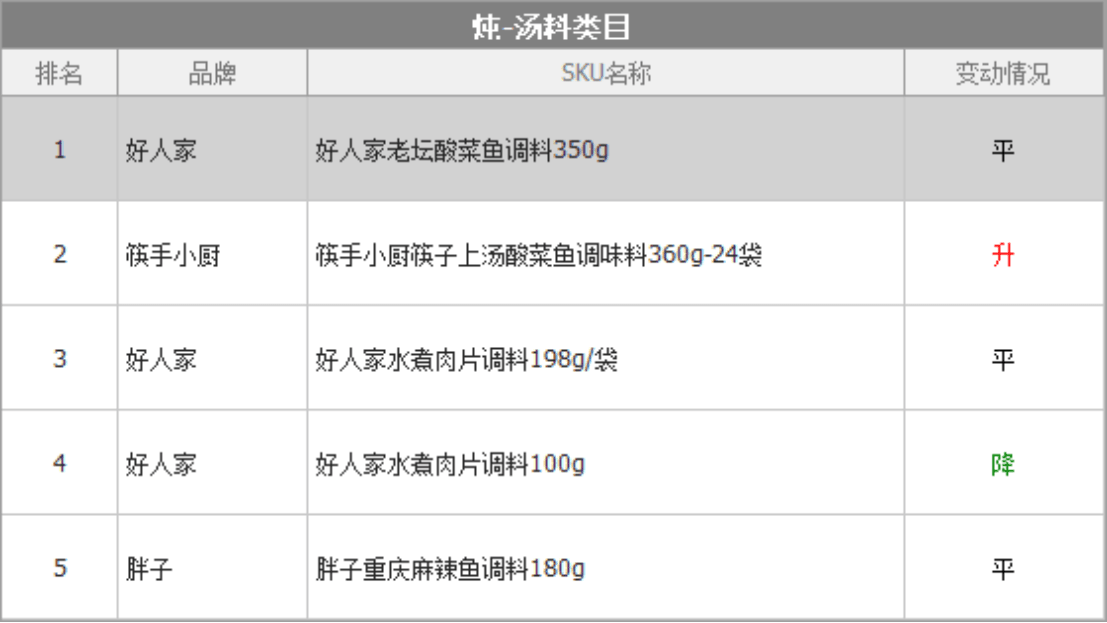

首先是TOP SKU的情况,在同比变动情况描述上,“平”代表该SKU在25Q2与24Q2上榜排序情况完全一致,“升”代表该SKU 25Q2的排名相比24Q2有提升,“降”代表该SKU 25Q2的排名相比24Q2有下降。表中的SKU排名均为25Q2情况。

2025Q2品类排名分析显示市场呈现"头部稳固、腰部洗牌"的竞争格局。

碳酸饮料和膨化食品品类最为稳定,可口可乐和乐事旗下产品包揽各自品类前五名且排名基本不变,显示出强势品牌的统治力。

水品类出现明显变化:百岁山从第4名升至第3名,超越怡宝,而娃哈哈596ml*12装从第3名降至第5名,反映单瓶装更受青睐。茶饮料市场东方树叶表现亮眼,其900ml装从第2名降至第3名,但500ml装保持榜首。

调味品市场呈现差异化竞争:千禾零添加醋从第9名飙升至第2名,成为最大黑马;海底捞清油麻辣味火锅底料从第3名升至榜首。半成品配料中,桃李铜锣烧从第4名升至第2名,显示便捷食品受欢迎。

健康概念产品表现突出:红牛超越东鹏特饮登顶机能健康饮料榜首;统一冰红茶从第九名进入前五。值得注意的是,调味粉品类中太太乐三鲜鸡精从第七名升至第四名,而好侍咖喱块从第三名降至第五名。

整体来看,核心品类头部位置稳固,但二线品牌竞争激烈。健康化、便捷化产品表现优异,大规格包装产品面临挑战。建议品牌方在保持核心单品优势的同时,加强健康概念产品的创新和推广。

场:业态、城市等级纬度

“膨化星辰点亮全域引力场,渠道地貌重构消费等高线”

在「场」这一部分,我们回到饮料、饼干/糕点/膨化、调味料的大类类目中,通过对大类集合下各业态、各城市等级的同比情况表现去进行观察。

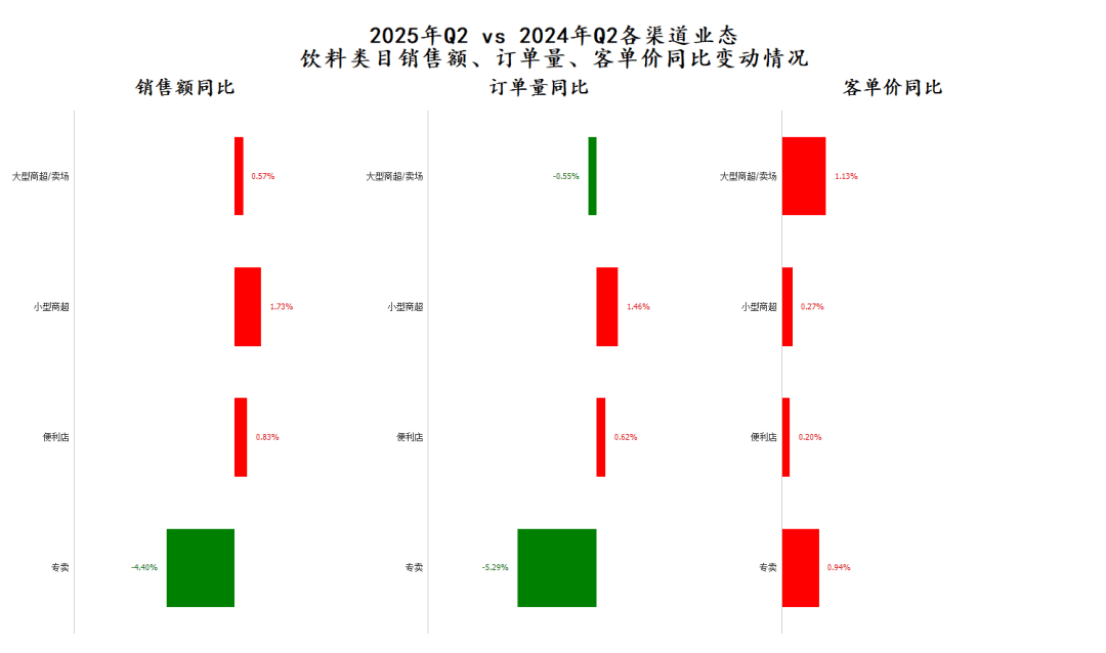

首先是分业态的情况,科脉线下零售监测网络基于大超市、小超市、便利店、食杂店四个业态进行数据收集与分析,我们也拉取了这四个线下零售典型业态在本季度与同比上一季度在销售额、订单量与订单平均花费的情况。

2025Q2饮料类目零售业态分析显示,传统渠道增长乏力,新兴渠道表现分化。专卖店面临较大压力,销售额同比下降4.40%,订单量减少5.29%,是唯一双降的业态,但客单价微增0.94%,显示其高端定位仍具一定优势。

便利店和小型商超保持稳健增长。便利店销售额增长0.83%,订单量提升0.62%,客单价微增0.20%,呈现"量价齐升"态势;小型商超增长更为明显,销售额提升1.73%,订单量增长1.46%,客单价上升0.27%,反映社区零售渠道的活力。

大型商超呈现"提质减量"特征,虽然订单量下降0.55%,但通过客单价1.13%的提升,带动销售额实现0.57%的微增。这表明大卖场正在通过优化商品结构来应对客流下滑的挑战。

整体来看,饮料消费呈现"社区化、便利化"趋势,小型零售渠道增长稳健,而专卖店业态需要重新思考定位策略。大型商超通过提升客单价维持增长的模式可持续性值得关注。建议品牌方加强便利店和小型商超的渠道建设,同时与大型商超合作开发高价值产品组合。

整体来看,饮料消费呈现"专业渠道上行,便利渠道下行"的特点,专卖店的专业服务和高品质产品组合赢得消费者青睐,而便利店可能受限于产品同质化和价格竞争。

建议大型商超优化商品组合提升客单价,便利店需加强差异化产品开发,专卖店可继续保持专业优势扩大市场份额。

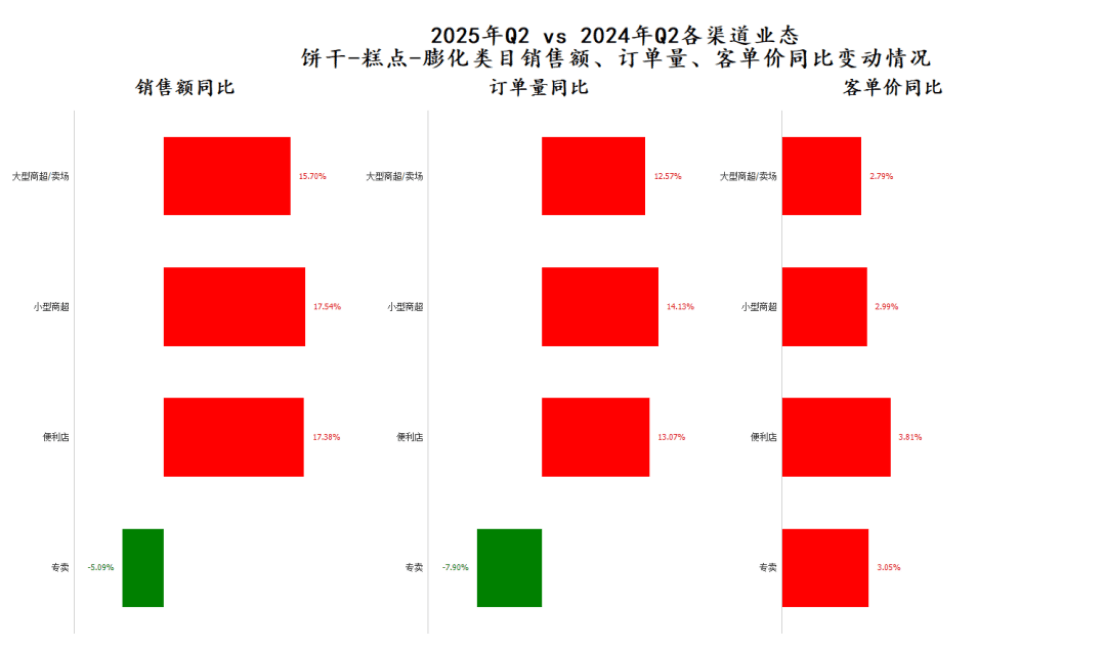

2025Q2饼干糕点膨化类目零售渠道表现亮眼,各业态均实现双位数增长。便利店和小型商超领跑市场,销售额分别增长17.38%和17.54%,订单量增幅也达到13.07%和14.13%,展现出社区零售渠道的强劲活力。

大型商超同样表现不俗,销售额增长15.70%,订单量提升12.57%,显示传统卖场仍保持较强竞争力。值得注意的是,专卖店虽销售额下降5.09%,但客单价逆势增长3.05%,凸显其高端定位优势。

各渠道客单价均实现2.79%-3.81%的稳健增长,其中便利店增幅最高达3.81%,表明消费者在休闲食品上的单次消费预算有所提升。这种"量价齐升"的态势反映出休闲零食消费正在回暖,特别是社区零售渠道受益明显。

建议品牌方增加便利店和小型商超渠道的布局,同时加强与大型商超的高端产品合作。对于专卖店,可考虑优化产品组合以扭转销售下滑趋势。

整体来看,休闲食品市场呈现全面复苏迹象,渠道差异化竞争格局正在形成。

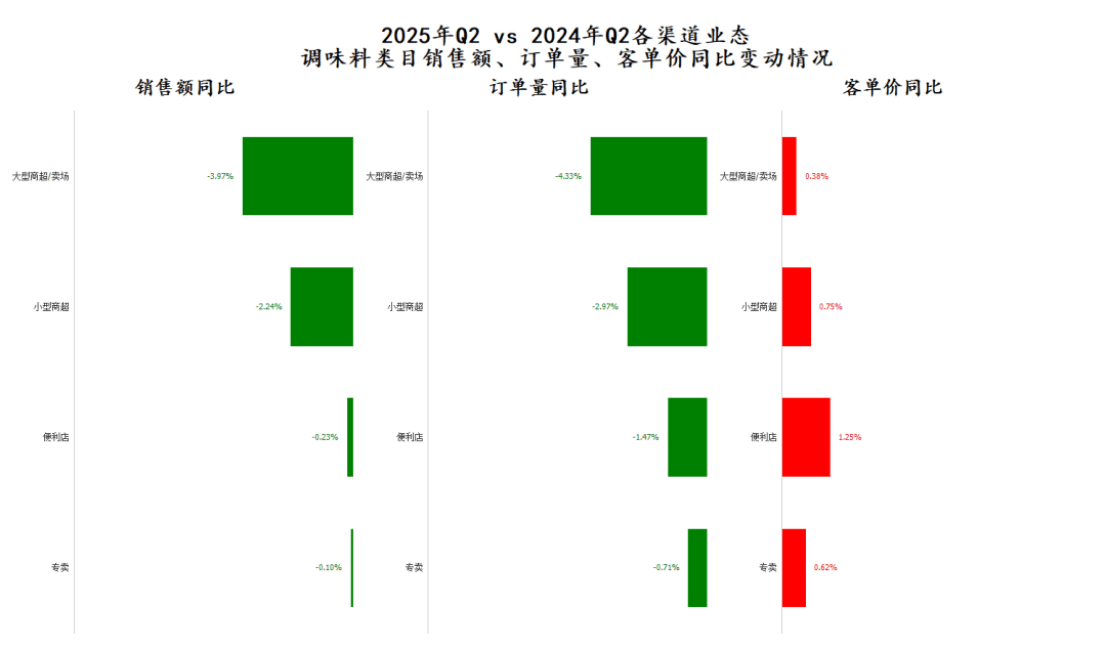

2025Q2调味料类目零售渠道表现整体承压,但各业态呈现差异化特征。

大型商超/卖场下滑最为明显,销售额同比下降3.97%,订单量减少4.33%,虽然客单价微增0.38%,但仍难以抵消客流减少的影响。

小型商超同样面临挑战,销售额下降2.24%,订单量减少2.97%,但客单价提升0.75%,显示出一定的价格韧性。便利店和专卖店表现相对稳健,销售额分别仅微降0.23%和0.10%,其中便利店客单价增长1.25%最为亮眼,专卖店客单价也提升0.62%。

值得注意的是,虽然各渠道销售额普遍下滑,但客单价均保持正增长,特别是便利店和专卖店通过提升单次消费金额有效缓冲了订单量减少的影响。大型商超的深度下滑可能反映消费者购买调味料正从大卖场向更便捷的社区渠道转移。

建议品牌方重点关注便利店渠道的价值提升机会,同时帮助小型商超优化产品组合。对于大型商超,可能需要调整促销策略以吸引客流回流。

整体来看,调味料消费正呈现"社区化、便捷化"的转型趋势。

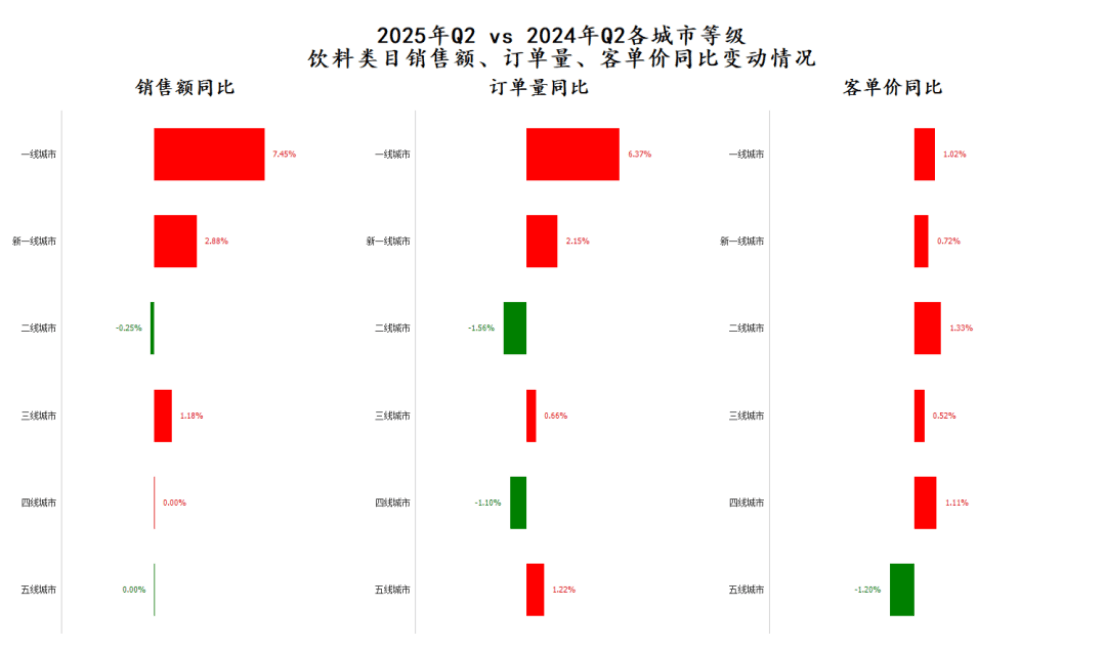

2025Q2饮料类目城市等级分析显示市场呈现"高线领跑、低线分化"的特点。

一线城市表现最为亮眼,销售额同比增长7.45%,订单量增长6.37%,客单价提升1.02%,呈现"量价齐升"的良性增长态势。

新一线城市保持稳健增长,销售额提升2.88%,订单量增长2.15%,客单价微增0.72%,显示出较强的消费韧性。

三线城市同样表现不俗,销售额增长1.18%,订单量提升0.66%,客单价增长0.52%,延续了稳定发展势头。

二线城市和四线城市则面临增长瓶颈。二线城市销售额微降0.25%,虽然客单价提升1.33%,但订单量下滑1.56%拖累整体表现。四线城市基本持平,销售额仅增长0.002%,订单量下降1.10%,但客单价提升1.11%部分抵消了影响。

五线城市是唯一全面下滑的区域,销售额微降0.003%,虽然订单量增长1.22%,但客单价下滑1.20%导致增长乏力。

整体来看,高线城市消费升级趋势明显,特别是北上广深等一线城市展现出强劲的消费能力。低线市场呈现分化,部分区域仍有增长潜力。建议品牌方继续深耕高线市场,同时针对不同等级城市制定差异化产品策略,在低线市场可重点开发高性价比产品。

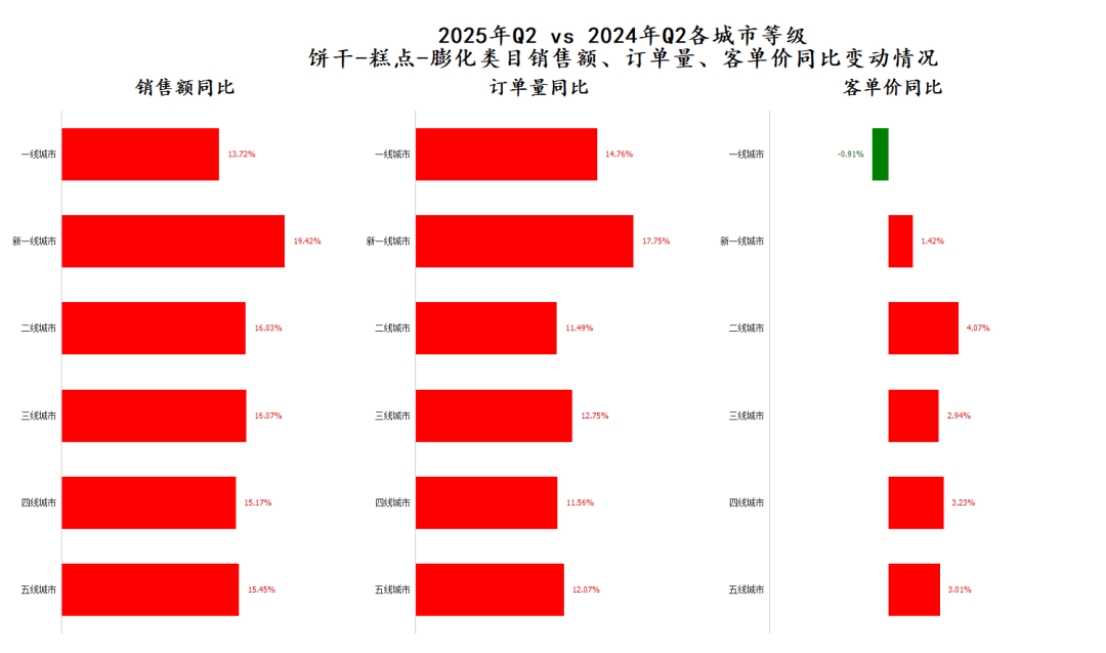

2025Q2饼干糕点膨化类目城市等级分析展现"全线飘红"的亮眼表现,各线城市均实现双位数增长。

新一线城市以19.42%的销售额增速领跑市场,订单量增长17.75%,客单价提升1.42%,展现出强劲的消费活力。

一线城市表现同样出色,销售额增长13.72%,订单量增幅更高达14.76%,虽然客单价微降0.91%,但旺盛的消费需求弥补了单价下滑的影响。二线及以下城市增长更为均衡,销售额增幅在15.07%-16.07%之间,其中二线城市客单价增长4.07%最为突出。

下沉市场表现令人惊喜,三线、四线、五线城市不仅销售额保持15%以上的增速,客单价也分别提升2.94%、3.23%和3.01%,实现"量价齐升"。特别是五线城市,在保持15.45%销售额增长的同时,订单量增长12.07%,显示出下沉市场的巨大潜力。

整体来看,休闲零食品类正在经历消费升级浪潮,各线城市同步增长。建议品牌方重点关注新一线城市的渠道深耕,同时把握下沉市场的消费升级机遇。

值得注意的是,二线及以下城市客单价提升更为明显,可考虑在这些区域推出更多中高端产品。

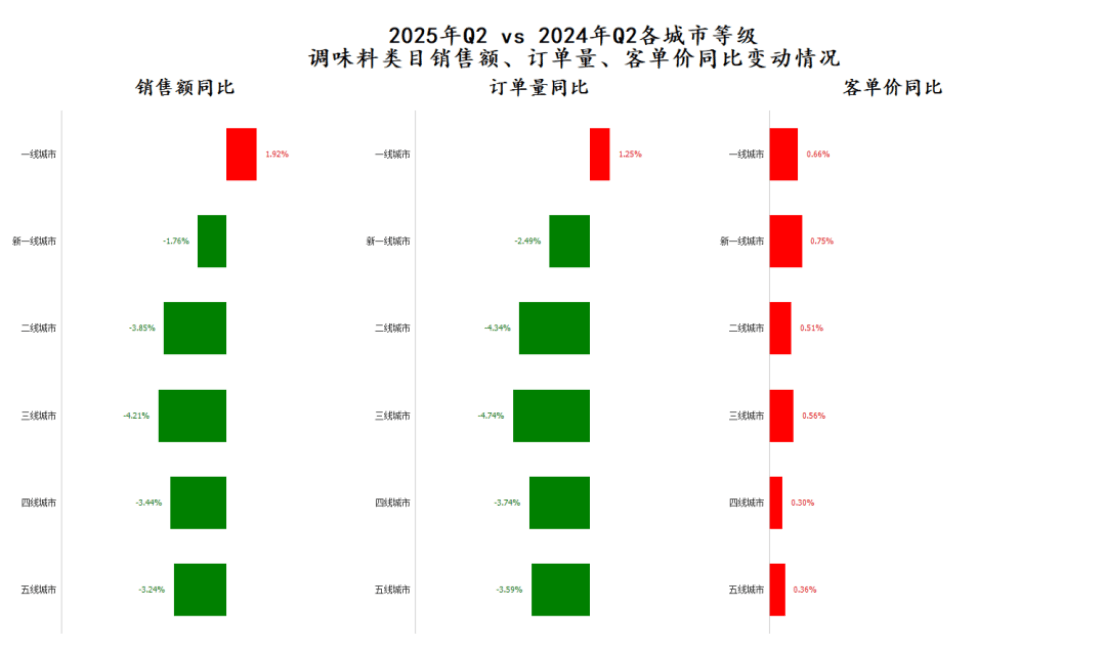

2025Q2调味料类目城市等级分析显示市场整体承压,但各线城市表现存在明显差异。

一线城市成为唯一保持正增长的市场,销售额微增1.92%,订单量增长1.25%,客单价提升0.66%,展现出较强的消费韧性。

新一线及以下城市普遍面临挑战。新一线城市销售额下降1.76%,订单量减少2.49%,虽然客单价提升0.75%,但仍难以扭转颓势。二线城市和三线城市下滑最为严重,销售额分别下降3.85%和4.21%,订单量降幅均超过4%,显示出明显的消费收缩。

值得注意的是,四线和五线城市表现相对较好,销售额降幅在3.24%-3.44%之间,客单价均保持0.3%以上的微增,说明低线市场仍有一定消费基础。

各线城市中,客单价普遍实现0.3%-0.75%的小幅增长,表明消费者在减少购买频次的同时,单次消费金额有所提升。

整体来看,调味料品类呈现"高线稳、低线弱"的特点,一线城市作为唯一增长市场值得重点关注。建议品牌方在一线城市加强高端产品布局,同时在低线市场优化产品组合以应对消费收缩。这种城市分化可能反映出家庭烹饪习惯的变化趋势,需要持续关注。

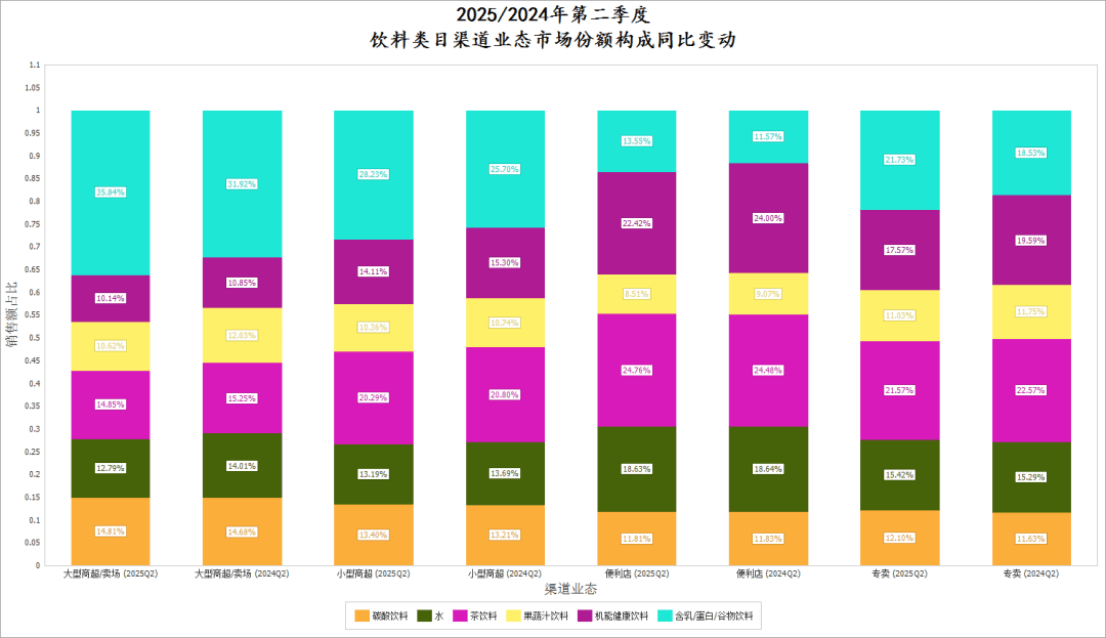

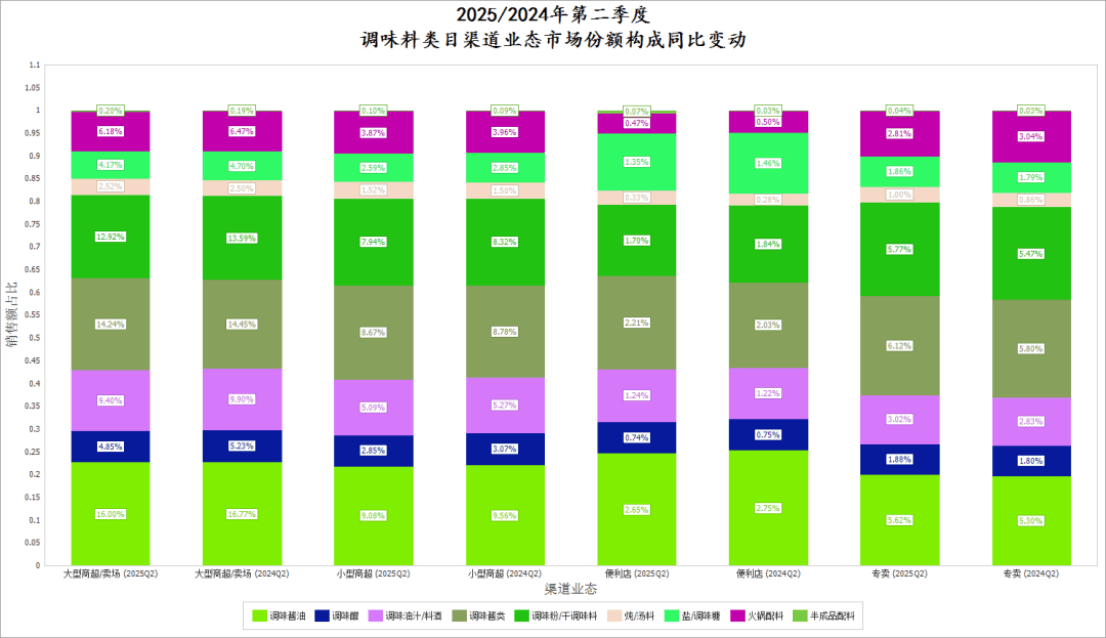

大类业态市场份额构成同比变动情况

“渠道造山运动:乳饮火山喷发商超,调味双生大陆裂变”

在大类业态市场份额构成同比变动情况这一板块,通过对不同业态的销售数据进行深入分析,我们发现便利店和小型超市在吸引饮料消费者方面表现尤为突出,特别是茶饮料的销售占比显著提升。

而在调味料类目中,大型超市和小型超市的调味酱油和调味醋销售额占比有所上升,但便利店在该类目中的吸引力有所减弱。

对此,我们拉出不同类目在各渠道业态市场份额构成变动情况供大家参考。

2025Q2饮料品类渠道结构呈现"健康升级、渠道分化"的鲜明特征。

含乳/蛋白饮料成为最大赢家,在大型商超占比大幅提升3.92个百分点至35.84%,小型商超也增长2.53个百分点至28.23%,显示出强劲的市场需求。

健康饮品表现分化:机能健康饮料在专卖店占比下降2.01个百分点至17.57%,但在便利店仍保持22.42%的高占比;茶饮料在专卖店占比下滑1.00个百分点至21.57%,但在便利店微增0.29个百分点至24.76%,反映出渠道偏好的差异。

基础饮品呈现渠道特异性:水品类在专卖店占比提升0.13个百分点,但在大型商超下滑1.22个百分点;碳酸饮料在各渠道占比保持稳定,波动幅度均在0.2个百分点以内。果蔬汁饮料普遍承压,各渠道占比下滑0.72-1.41个百分点。

渠道差异化显著:专卖店以茶饮料(21.57%)和含乳饮料(21.73%)为主;便利店茶饮料占比最高达24.76%;大型商超含乳饮料占比高达35.84%,凸显其作为家庭采购主渠道的地位。

建议重点关注含乳饮料在商超渠道的增长机会,同时在便利店渠道优化茶饮和健康饮品的组合。果蔬汁品类的持续下滑需引起警惕,可能需要产品创新来重振消费热情。

2025Q2调味料品类渠道分析显示"基础品类稳中有升,特色品类渠道分化"的明显特征。

专卖店渠道表现亮眼,调味酱油占比提升0.59个百分点至5.62%,调味酱类增长0.56个百分点至6.12%,调味粉/干调味料也提升0.55个百分点,显示出专业渠道的高端化趋势。

大型商超虽仍是调味料主销渠道,但多数品类占比有所下滑。调味酱油下降0.78个百分点至16.00%,调味粉/干调味料下滑0.68个百分点至12.92%,仅炖/汤料微增0.02个百分点,反映家庭大包装采购需求减弱。

便利店渠道呈现差异化特点:调味酱类增长0.89个百分点至2.21%,半成品配料增幅达0.04个百分点,显示出即时消费场景对便捷调味品的需求。小型商超整体平稳,调味酱类微降0.11个百分点,但火锅配料仍保持3.87%的较高占比。

值得注意的是,各渠道半成品配料占比普遍提升,专卖店增长0.01个百分点,便利店提升0.04个百分点,反映便捷烹饪趋势持续升温。火锅配料在专卖店下滑0.23个百分点,但在小型商超保持3.87%的稳定占比,显示季节性品类的渠道适应性差异。

建议品牌方在专卖店渠道强化高端酱料和特色调味品布局,在大型商超优化家庭装产品组合,同时在便利店发展小包装便捷调味品,以满足不同消费场景需求。

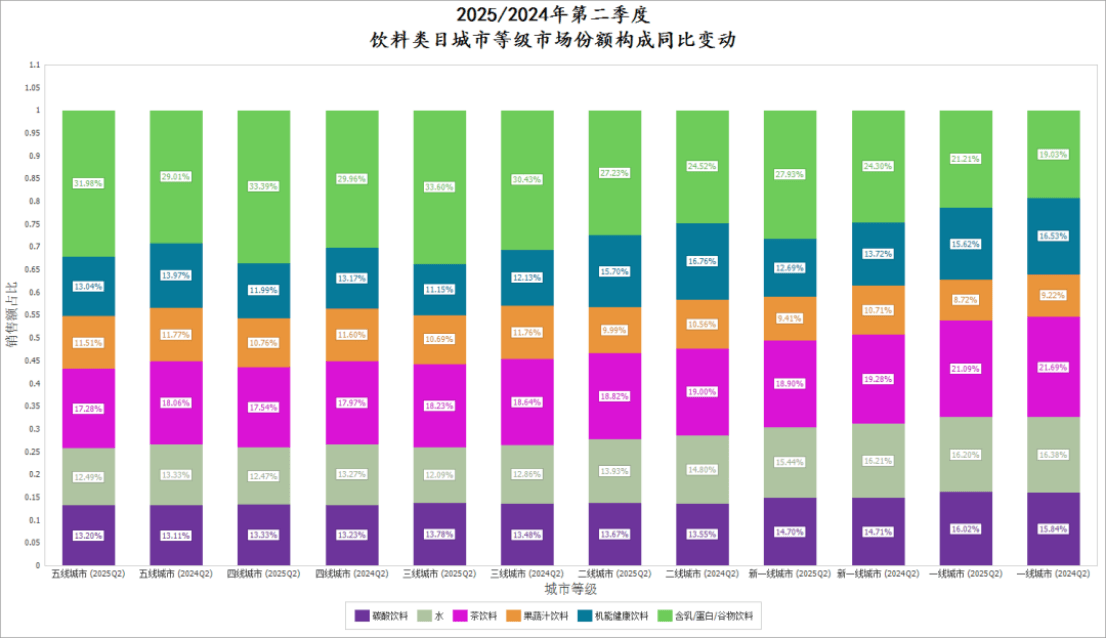

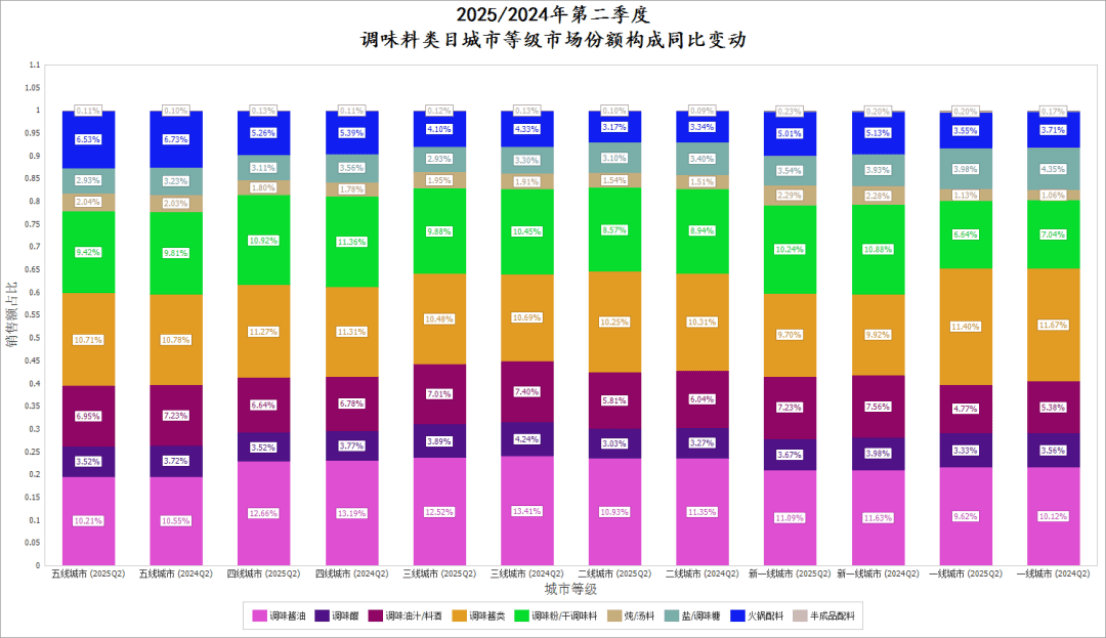

大类城市等级市场份额构成同比变动情况

“双生雨林纪元:乳饮洪流重塑城市等高线,调味脉冲激活低原星火”

在大类城市等级市场份额构成同比变动情况这一板块,我们通过数据分析发现,近年来,不同城市等级的消费者在饮料和调味品类的消费习惯展现出显著差异。

高等级城市(如一线和新一线城市)更倾向于健康饮料,而低等级城市(如四线和五线城市)对碳酸饮料和传统调味品需求较高。

针对这些趋势,我们也拉出了相应的数据报表供大家参考,帮助大家优化产品组合,满足不同消费需求。

2025Q2饮料品类城市层级分析显示"健康升级与基础需求并存"的差异化特征。

含乳/蛋白饮料成为最大亮点,在各线城市占比显著提升:一线城市增长2.18个百分点至21.21%,新一线城市增长3.63个百分点至27.93%,三线城市增幅更高达3.17个百分点至33.60%,显示出全国范围的消费升级趋势。

健康饮品表现分化:一线城市机能健康饮料下滑0.91个百分点至15.62%,但茶饮料仍保持21.09%的高占比;新一线城市茶饮料微降0.38个百分点,机能健康饮料下滑1.02个百分点,反映部分健康概念产品面临调整。

基础饮品呈现城市差异:碳酸饮料在一线城市微增0.18个百分点,但在低线城市基本持平;水品类普遍下滑,一线城市下降0.18个百分点,五线城市降幅达0.84个百分点。果蔬汁饮料全线承压,五线城市降幅最小仅0.25个百分点。

低线城市呈现"强者愈强"特征:三线及以下城市含乳饮料占比均超30%,其中三线城市达33.60%,显著高于一线城市的21.21%。同时低线城市茶饮料占比保持在17-18%的稳定水平。

建议品牌方采取差异化策略:高线城市可加强茶饮和含乳饮料创新,低线城市应巩固含乳饮料优势地位,同时关注三四线城市对基础饮品的持续需求。果蔬汁品类的全线下滑需引起警惕,可能需要产品升级来重振消费热情。

2025Q2调味料品类城市层级分析显示"基础品类稳中有降,便捷品类逆势增长"的差异化特征。

从城市等级来看,调味酱油作为核心品类在各线城市普遍下滑,其中三线城市降幅最大,从13.41%降至12.52%,一线城市也从10.12%降至9.62%,显示基础调味品市场面临挑战。

复合调味料表现分化:调味粉/干调味料在新一线城市从10.88%降至10.24%,但调味酱类在四线城市保持11.27%的稳定占比。火锅配料在五线城市表现亮眼,占比达6.53%,成为低线市场的重要增长点。

便捷品类呈现城市差异:半成品配料在一线城市增长0.17个百分点至0.20%,新一线城市也从0.20%增至0.23%,反映高线城市对方便烹饪的需求提升。炖/汤料品类整体平稳,五线城市微增0.01个百分点至2.04%。

城市等级越低,品类结构差异越明显:五线城市的火锅配料占比显著高于一线城市(6.53% vs 3.55%),而一线城市的调味酱类占比(11.40%)则高于五线城市(10.71%)。盐/调味糖品类全线下降,一线城市从4.35%降至3.98%,显示基础调味品消费减弱。

建议品牌方采取差异化策略:高线城市可加强复合调味料和便捷产品创新,低线城市应巩固火锅配料等社交型产品优势,同时关注三四线城市对传统调味品的持续需求。整体来看,调味料市场正经历结构性调整,便捷化和场景化产品更具增长潜力。

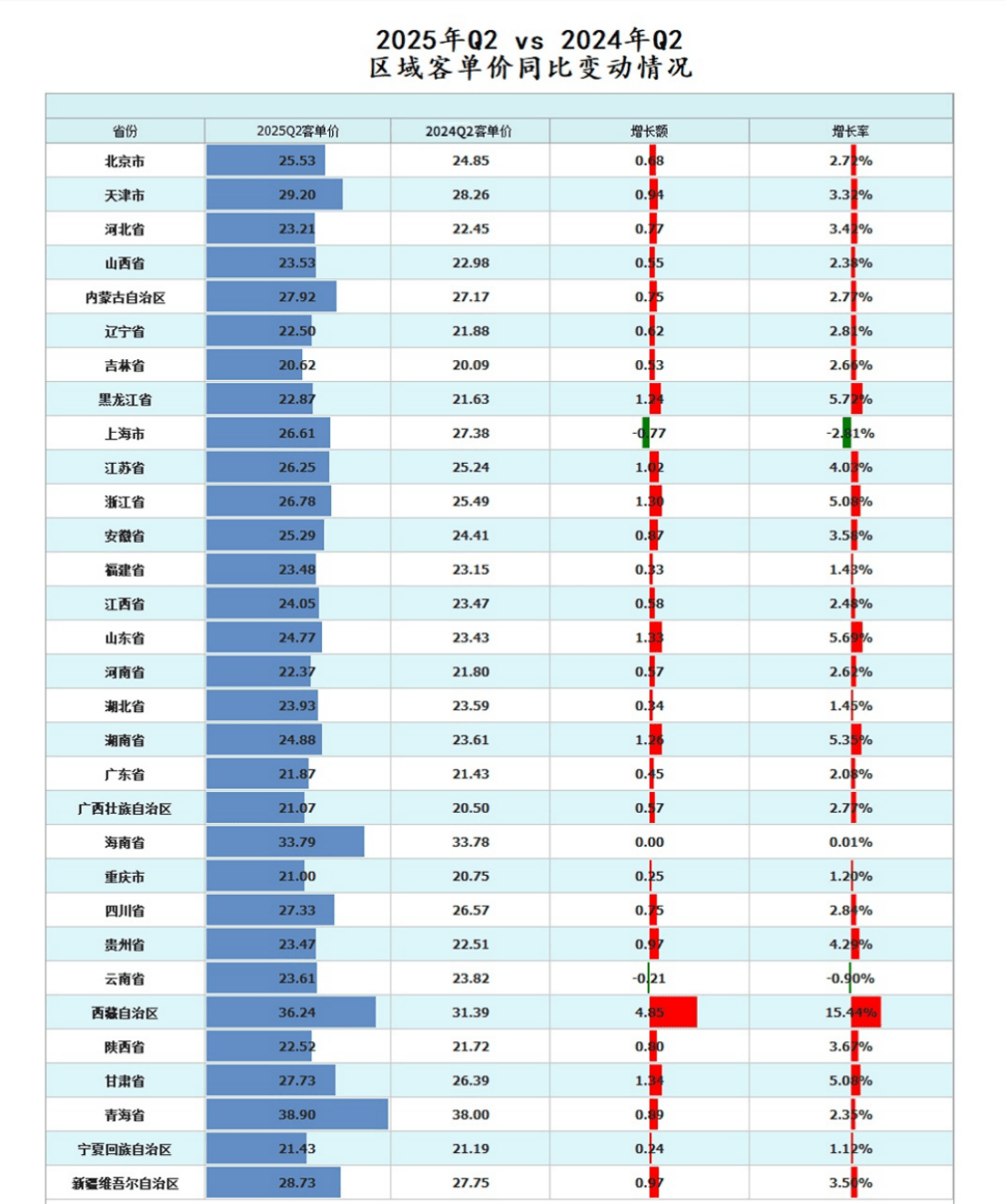

省份客单价同比变动情况

“极地火山撞裂消费雪线:西藏熔岩喷涌 VS 上海寒流侵蚀”

在对省份客单价同比变动情况的统计中,我们发现全国各省份的客单价同比均出现了不同程度的增长,显示出整体消费环境的回暖。

从2025Q2与2024Q2的对比来看,全国客单价整体呈现增长态势,但地区差异显著。

西藏自治区表现最为亮眼,客单价同比飙升15.44%,增长额达4.85元,青海省和海南省则保持高位,其中海南客单价维持在33元以上近乎持平。值得注意的是,上海市成为唯一负增长地区,客单价下降2.81%,减少了0.77元,云南省也微降0.90%。

增长主力集中在华东和华北地区,山东省以5.69%的增幅领跑,湖南省(5.35%)、浙江省(5.08%)紧随其后,这三个省份的增长额均超过1.3元。黑龙江省异军突起,增幅达5.72%,为东北地区最高。多数省份维持在2%-4%的中速增长区间,如北京(2.72%)、河北(3.42%)等,增长额多在0.5-0.8元之间。

西部地区呈现分化,新疆、甘肃保持5%左右增速,而宁夏(1.12%)、重庆(1.20%)等增长相对乏力。

整体来看,经济发达省份和边疆地区呈现两极发展态势,这可能与旅游消费升级和本地消费习惯差异相关。特别要关注西藏异常高的增长数据,需核实是否包含特殊消费场景。

后记

“熔炉淬火:双压舱石托举消费航船,零售新刃破冰通胀暗礁”

通过对2025Q2与2024Q2的线下零售消费情况进行详细复盘和对比,我们可以清晰地看出多个方面的变化和趋势。

收入预期影响:

在经济复苏和消费信心增强的推动下,各类零售门店的销售额均有所增长,消费者在日常生活中的支出有所增加,消费能力整体提升。

零售业态变革加速:

市场在不断调整和优化,消费者对便捷性和快速购物体验的需求在增加。与此同时,食杂店的表现也相对稳健,但增速不及其他业态,这可能与其商品品类和服务模式的局限性有关。

食饮消费品物价变化:

由于原材料价格上涨、物流成本增加以及市场需求旺盛等多重因素共同作用,物价上涨虽然在一定程度上提升了销售额,但也可能对消费者的购买力和消费意愿产生一定的抑制作用。

总之,2025Q2的线下零售市场展现出积极的增长态势,但也面临着物价上涨和市场竞争加剧的挑战。

零售企业需在变化中寻找机遇,持续创新,以实现更高的收入预期和市场份额。

粤公网安备 44030502000271号

粤公网安备 44030502000271号